最終更新日 20.7.7

資産形成の為に確定拠出年金 iDeCo(イデコ)をやっています

最強の節税効果とリスクを抑えて最終資産1.6倍を目指します

ファイナンシャルプランナー資格を持つ私のポートフォリオを公開します

私の考えるiDeCo投資戦略

iDeCoでは利回りの高い資産を増やせば増やすほど期待利回りが高くなりますが

それだけリスクが増大します、ではいかにリスクを抑えて

利回りをとりに行けばよいのでしょうか?

1.世界分散

大切なのは世界分散の割合です時価総額を元に

米国50%:その他先進国30%:新興国10%:日本10%

が理想的な資産配分と考えています

上記で想定利回り7%程度になります

2.日本株にはアクティブを

通常長期投資で運用を考える場合はインデックスファンドを

選びがちですが、日本のような歪みの大きい市場の場合

アクティブファンドの方が有望です

信託報酬は高くなりますがインデックスを凌ぐ成績を

収めているファンドが多くあります

3年利回りでインデックスで負けるような事が

もし発生すればその時はスイッチングを行えば

問題ありませんので、現時点で成績の良い

アクティブファンドを組み入れる事をお勧めします

3.最も大切な出口戦略

iDeCoの出口戦略について言及している本やサイトは非常に少ないですが

出口戦略が最も重要です

iDeCoの場合、終了時に市場が低迷していると

大きく資産が毀損してしまう可能性があります

受け取るのを先延ばしにして市場の回復を待つ事も

できますが、退職金の一部と考えると

あまり先延ばしにするのもオススメできません

その為、積立期間が残り10年になったら市場動向を見ながら

徐々に利益を確保していきます

年10%程度づつ、定期預金型か国内債券型に切替えます

どちらを選ぶかはその時の金利状況により選択してください

今のようなマイナス金利時は今後債券価格の下落が

予想される為定期預金タイプへ

金利上昇後の下落局面であれば債権タイプへの

振替が有利です

また市場低迷時は回復を待ってから振替を行います

10年も前からリスク資産を減らし始めるのは

市場低迷時の回復待ち時間を取れるからです

それでも低迷が続く場合は受け取り時期の延長を考えます

受け取り時期は最大10年延ばせますので

当初の10年と受け取り時期延長の10年で最大20年間

時間が取れる事になります

時間でリスクを抑える事で100%リスク資産でスタートし

運用していく戦略となります

尚ここで10年では早すぎるという場合

15年で約2倍が狙えますので

それぞれのリスク許容度に応じて調整して下さい

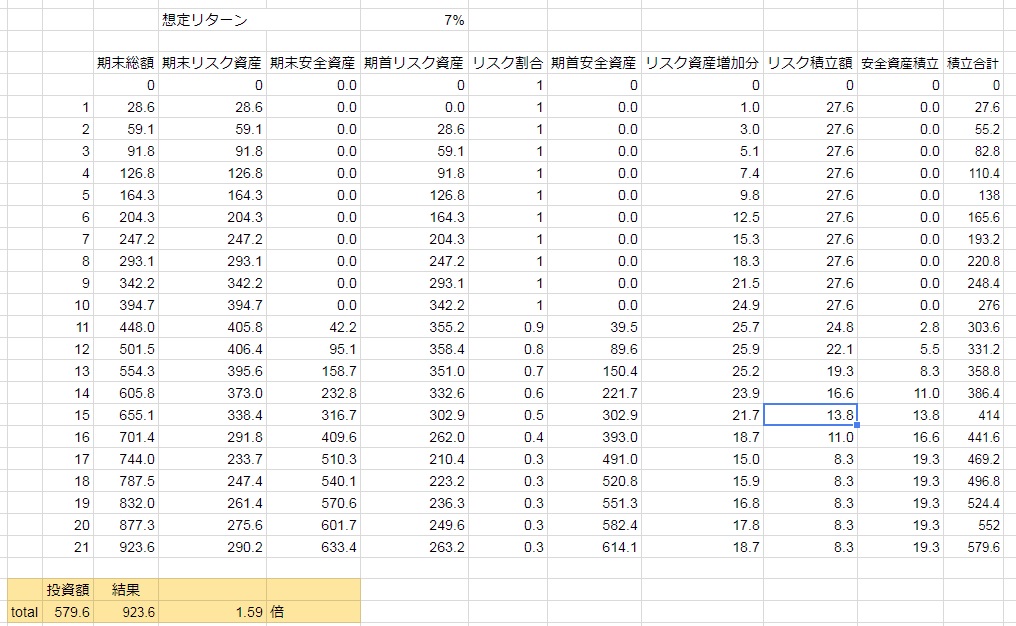

試算表

投資期間20年 投資額 23,000円/月額 276,000/年額 とした場合の試算表です

当初のリスク資産100%

最終リスク資産 30% 安全資産70% になり

総投資額 579.6万円

最終金額 923.6万円 で1.59倍になる計算です

iDeCoは月額上限が決まっており

別途預貯金等を行う事と時間でのリスク低減効果が期待できる事から

無理のないリスク許容度と考えています

また最終資産の配分はご自分のリスク許容度と相談のうえ

十分な利益が確保できたと思った時点で全て安全資産にしてしまうのも

一つの方法です

実際の資産配分

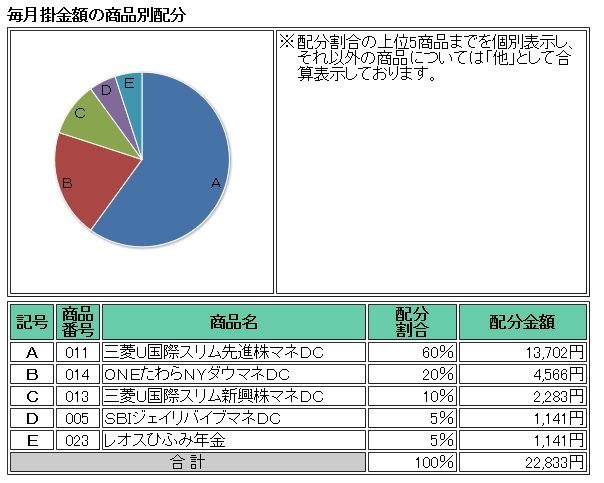

私のiDeCo資産配分です、証券会社はマネックス証券を利用

eMAXIS Slim 先進国株式インデックス 60%

たわらノーロード NYダウ 20%

たわらノーロード NYダウ 10%

eMAXIS Slim 米国SP500 10% → 20%

eMAXIS Slim 新興国株式インデックス 10%

SBI中小型割安成長株ファンド ジェイリバイブ<DC年金> 5%

ひふみ年金 5%

※19.5.7追記 米国株投信に新たに eMAXIS Slim 米国SP500 が追加されました上記NYダウより低コストで運用できますので好みに合わせて

NYダウかSP500を組み入れましょう

私は低コスト化と米国株変動の平準化の為10%ずつの配分に変更しました※20.7.7 追記

現在コスト重視の見直しをかけSP500 20%に変更しています

上記ファンドで

米国55%:その他先進国25%:新興国10%:日本10%

の配分となっています

マネックス証券はiDeCo取り扱い証券会社の中でも

かなりコストパフォーマンスが良い証券会社です

信託報酬の安いeMAXISS Slimが選択でき

国内アクティブもひふみ、ジェイリバイブと評判の良い物をそろえており

マネックスのiDeCoへの力の入れようが伺えます

確定拠出年金相談ネットでいろいろなFPさんのポートフォリオが公開されています

資産配分でお悩みの方はこちらのページも参考になると思います

マネックスの問題点

マネックスのiDeCoラインナップ等はオススメできますが問題点が無い訳ではありません

それは、ユーザビリティーがとても悪い事です

iDeCo部分を外部に委託してる為か

住所変更等簡単な手続きでも、証券口座側で住所変更を行うのとは別に

専用ダイヤルに電話を掛けなければいけません

昼間仕事を持っている人にとっては面倒な作業になります

この点気にならなければラインナップも問題なくお勧めできる証券会です

ちなみにネット証券大手のSBI証券は、オンラインでiDeCo住所変更書類の請求が可能

楽天証券においては、証券口座側の住所変更を行うと自動的にiDeCoの住所変更に必要な書類を送って来ます

本当なら全自動でJIS&T側知らせて欲しいですけど、そこは仕事が遅いJIS&Tの問題でしょう

まとめ

今回は私のiDeCo資産配分を紹介させて頂きました

ポイントは世界分散で経年と共にリスクを下げていく事です

皆様の資産形成の参考になれば幸いです

コメント